初めまして!簿記に恋し忘備ログを運営しているこじろーです!

このブログでは私には苦い思い出のある簿記について、お堅い話は抜きにして誰にでもわかりやすく解説していきます。

少しでも皆様の手助けになればと嬉しいです!

独立!社長!経営者!

金は命より重い・・・・・・!ざわ・・ざわ・・

誰しも一度は考えた事があるのではないでしょうか?

いざやるぞと決めたらお金の管理をしていかなくてはいけません。

なぜお金の管理をしなければいけないのでしょうか?

解説したいと思います!

- 帳簿付けの大切さ

- 確定申告の仕組み

- 簿記が必要な理由

とある日の事

うひゃひゃ!ボクが作った電卓事業が好調好調ー!

これなら一生遊んで暮らせるよん♪

凄く景気の良い話してるなー!

順調そうでよかったね!

どれくらい利益がでたのかな?

えっと・・・よくわかないけどいっぱい売れたよ!!

ん?よくわからないってきちんと管理してないの?

そんなメンドクサイことするわけないじゃん!

数字とか苦手だし・・・

帳簿付けておかないとどうなる?

法人や個人事業主は事業者になりますので、必ず帳簿を付けないといけません。

帳簿は事業にとって大切なものであり、経営状況を把握するためには必要不可欠です。

もし帳簿付けておかないと様々な問題が発生します。

- 会社のお金の流れが分からなくなるので、利益がどのくらい出たのか確認ができない。

(もしかすると赤字かも?) - 決算書を作成できないので銀行から融資が受けられない。

- 申告日(2月16日〜3月15日)になって焦る、もしくは詰む。

- 周りの人はちゃんと申告してるので取り残された気持ちになり、より焦る。

いや数字弱いってお前電卓だろうが!

確定申告もしないといけないのにどうするのさ?

カクテイ・・・シンコク?

なにそれ?しないとどうなるの?

確定申告ってなんやねん問題

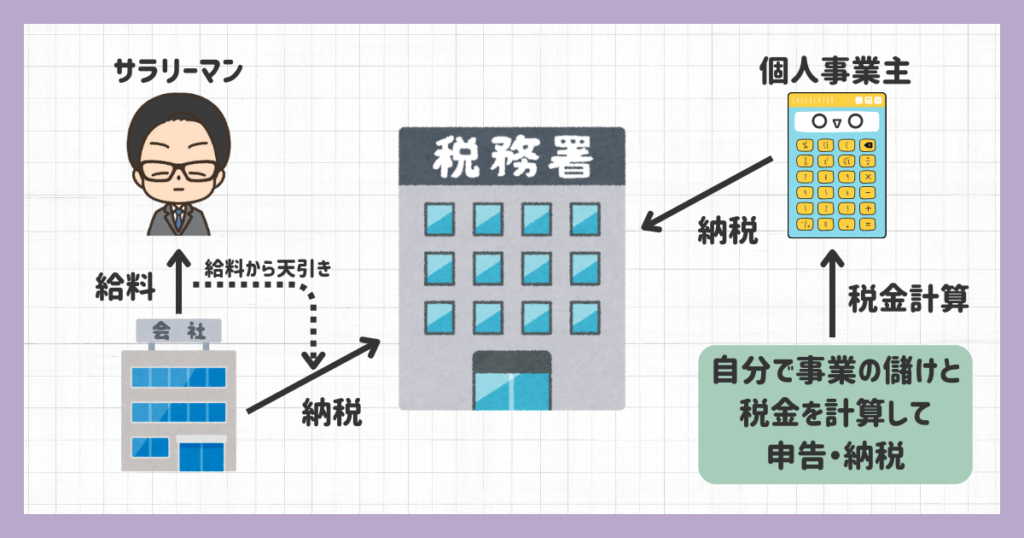

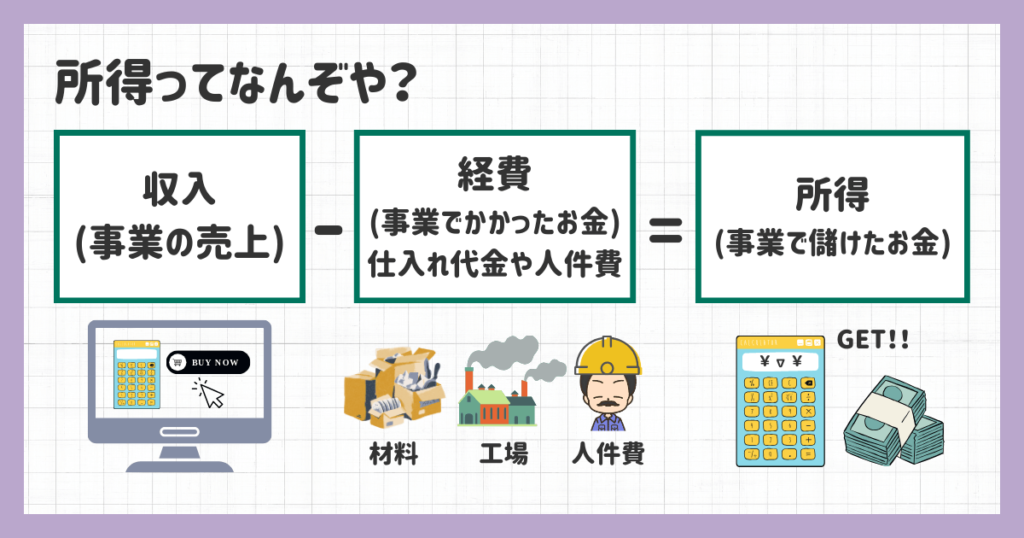

ざっくり簡単に説明すると1年間(1月1日から12月31日)に所得(収入-必要経費)に対して税金(=所得税等)を自分で計算して清算する手続きの事です。

確定申告しないとどうなるの?

2月16日〜3月15日(祝休日の場合は翌日)の期限までに申告や納税をしないと延滞税や無申告加算税などの申告漏れによるペナルティが課されることがあります。

余計な税金を払うことになるので、大変な事になります。

また無申告のリスクとして所得税の納税をしなければならないのに確定申告をせず、無申告であることが発覚した場合は、納めなければならなかった税額分の納付を請求されてしまいます。

しかもこの期間だけで済めば良いのですが・・・

なんと税務署が請求できるのは、過去5年間(不正があれば7年間)まで遡る事ができるので、過去の分をまとめて請求されます!

えっ・・・ちょま!!

それやばいじゃん!

やばいよ!!!

なにがやばいって追徴課税がとにかくやばい!

追徴課税って?

通常だと先述の通り、確定申告の作業が終わり、所得の確定金額(収入金額から必要経費を引いた金額)をもとに所得税等を計算して清算する手続きを行います。

確定申告の手続き時に所得税を納める事で納税の義務を果たしているのですね。

無申告ってことは本来確定申告の時に納めないといけない所得税を納めていないことになります。

追徴課税とは確定申告が遅れたペナルティとしてかかる税金のことを指します。

もっと細かくいうと話が長くなるのでまたどこかで詳しく説明したいと思います。

代表的な追徴課税

| 名称 | 要件 | 課税割合 |

|---|---|---|

| 無申告加算税 | 期限内に確定申告ができなかった場合 | 納税額に応じて以下のいずれか ・50万円まで15% ・300万円までは20% ・300万円を超える場合は30% |

| 延滞税 | 期限内に税金が納付できない場合 | ・納付期限から2ヶ月以内 7.3%もしくは 「延滞税特例基準割合 + 1%」 のどちらか低いほう ・納付期限から3ヶ月以 14.6%もしくは 「延滞税特例基準割合 +7.3%」 のどちらか低いほう |

| 重加算税 | 虚偽・隠蔽等不正事実があった場合 | ・告書を提出していて過少申告をした場合 重加算税(過少申告)として 原則35% ・申告書を提出していない場合 重加算税(無申告)として 原則40% |

無申告加算税は本来納めるはずの所得税の金額に15%~30%上乗せされます。

これだけならまだいけそうな気がしますが、もっと凄いのは延滞税。

これは本来納めるはずの所得税に年7.3~14.6%上乗せされます。

先述の通り税務署は過去最大で7年間まで遡る事ができるので計り知れない金額になりますね。

ちなみに追徴課税は申告しなかった数年分の所得税を一気に支払わなければいけないので、一気に資金繰りが悪くなり最悪倒産に追い込まれるケースがほとんどです。

恐ろしすぎる・・・泣

納付が遅れてしまうほど高額になるから、キチンと申告しましょう。

申告しないといけないって事は分かってけど、どうやって計算したらいいの?

そのための簿記っすわ!

簿記とは?

日々のお金の動きや取引内容を記帳(帳簿に書き込む)には一定のルールが存在します。

簿記とはこのルールに従って日々の取引を記帳することです。

簿記によって記録する事で会社の経営や会社のお金の状況が分かるようになります。

記録した内容は最終的に貸借対照表(B/S)と損益計算書(P/L)にまとめられ、資本家や私達消費者等にうちはこれだけ儲かってまっせ!っと公表する書類になります。

貸借対照表(B/S)と損益計算書(P/L)ってなんやねんと思う方がいると思いますが、簡単に言うと会社の成績表みたいなものだと思ってください。

また次回に改めてしっかり説明します!

記帳にもルールが存在するのか・・・

そういうこと!

ルールを知っておかないと記帳は中々難しいよ!

簿記を勉強すると

簿記を勉強しておけば「貸借対照表(B/S)」や「損益計算書(P/L)」を自分で作成できるようになります。

さっき話した会社の家計簿みたいなものですね。

これが作れるという事は「貸借対照表(B/S)」と「損益計算書(P/L)」を読み取ることが出来るという事なので

会社の経営状況が一目で分かるようになります。

会社の家計簿は事業のお金を確保するために必要な情報です。

例えば、適当に会社の家計簿を作ってしまうと、この会社お金ないんじゃない?会社のお金を不当に使ってるんじゃない?と銀行側が疑い融資を断られる事があります。

ちゃんと返済してくれない人にお金は貸したくないですよね?

この資料をしっかり作成することで銀行は安心して融資することが出来ます。

簿記を学べば、お金の流れを管理するスキルを身につけることはもちろんの事、経営の改善だけでなく融資先や取引先への信頼関係にもつながります!

まさに自分の会社も取引先もWIN-WINの関係になるわけです!

簿記すげぇー!!

クックックッ・・簿記の魅力に気付いてしまったか。

なんか中二病発動してるー!!

まとめ

- 個人事業や会社は一年間の収入を確定申告して所得税を払う手続きをしなくてはいけない。

- 確定申告するには帳簿をつけておかないといけない。

- 帳簿を記帳するためにはルールが存在する。

- 簿記とはルールに従って日々の取引を記帳する事。

- 簿記を学べばお金の流れが分かるようになるので会社の経営状態が分かるようになる。

よし!簿記の勉強頑張るぞー!!

いい心掛けだね!

これからちょっとずつ覚えていこうね!