どうも簿記に恋し忘備ログを運営しているこじろーです!

前回は簿記の勉強方法について解説しました。

簿記は財務諸表を作成する流れを勉強すると話しましたね。

じゃあ財務諸表にはどんな書類があるのか?どんなことが書いてあるのか詳しく見ていきましょう!

前回で財務諸表の大切さは勉強できたよ!

経営するためにはとても大事なものなんだね!

そうだよ!

これがあるおかげで日本の経済が回っているようなものだからね!

でも大切さは分かったんだけどB/SとかP/Lとかよく分かんないや

それじゃあ今回は財務諸表の役割を勉強していくよー!

- 財務諸表の役割

- 貸借対照表(B/S)と損益計算書(P/L)の存在

- 「簿記の5大要素」について

- 勘定科目について

会社の成績をまとめよう!

会社では年に1回儲かったお金と製造するためにかかったお金を確定する手続きがあります。

そうこれが決算というやつです!

「年に1度の決算セール開催中!」ってチラシやのぼりでよく見かけるあの決算です。

決算セールは最高ですよね!こんな値段でいいんっすか!?ってぐらい安くなってる時ありますよね?

なんで決算セールをするのかは今日は置いといて、この決算で財務諸表を作成します。

財務諸表は5つの書類から構成されており、「貸借対照表」、「損益計算書」、「キャッシュ・フロー計算書」、「株主資本等変動計算書」、「附属明細表」などがあります。

その中でも「貸借対照表」、「損益計算書」、「キャッシュ・フロー計算書」は「財務三表」と言われ特に重要な書類です。

syoruiガオオスぎテワカリマセん

うわぁー!でん太がバグった!!

いきなり難しい漢字と書類の多さにでん太くんがおかしくなってしまいました。

皆さんも覚えれるか不安に思ったかもしれませんが安心してください!

この簿記3級では「財務三表」の中で「貸借対照表」、「損益計算書」だけを勉強していきます。

前回の記事見て覚えてる人もいてくれると嬉しいのですが「B/S」と「P/L」というやつです。

まだ前回の記事を見ていない人はこちらからどうぞ!

よかったー!

2つ覚えるだけでいいんだね!

それなら安心したよ!

急に壊れるからびっくりしたわ!

そうそう、簿記3級はまずB/SとP/Lから勉強していくよ!

とても重要な書類だからしっかりと理解しておこうね!

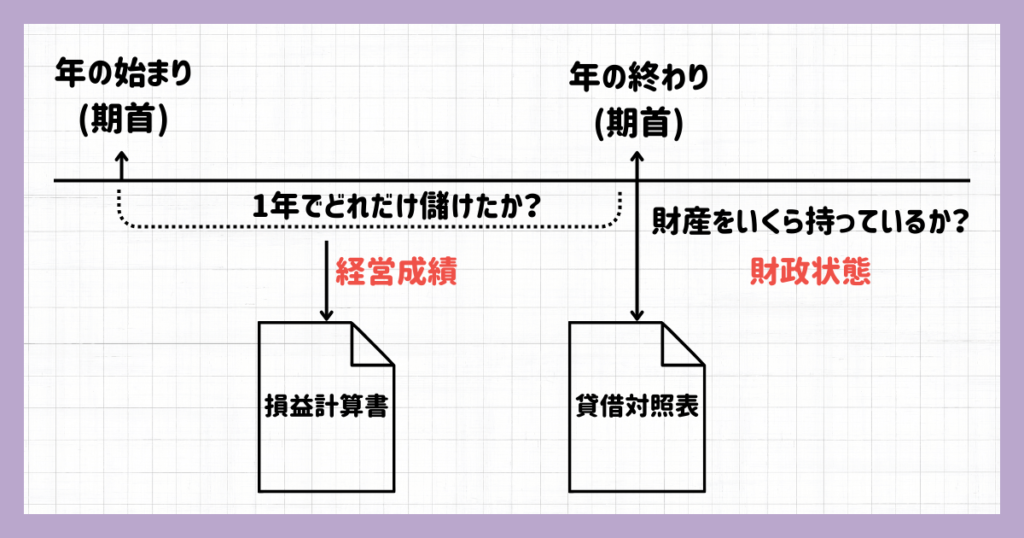

貸借対照表と損益計算書で分かることって?

この二つの書類で分かることはそれぞれ以下のようになります。

貸借対照表:財政状態(財産をいくら持っているのか?)

損益計算書:経営成績(この1年間で何をしてどれくらい儲かったのか?)

会社は1年に1回「財政状態」と「経営成績」の2つを報告しなくてはいけません。

この2つを報告するために2つの財務諸表を会社は作成します。

そこで作成される財務諸表が「貸借対照表(B/S)」と「損益計算書(P/L)」というわけですね!

まず簿記の学習ではこの「貸借対照表(B/S)」と「損益計算書(P/L)」の意味を理解するところから始まります。

難しいーーー!と感じるかもしれませんが学習していくとわかってくるので安心してください!

なんで貸借対照表は「B/S」 損益計算書「P/L」っていうの?

英語表記の頭文字をとって略されているのです!

- 財務諸表:Financial Statement(ファイナンシャル ステイトメント)→F/S

- 貸借対照表:Balance Sheet(バランスシート)→B/S

- 損益計算書:Profit and Loss Statement(プロフィット・アンド・ロス・ステーメント→P/L

英語の頭文字をとって略されてたんだね!

N/W(なるほどわかった)だよ!!!

略し方無理やりすぎんか?

簿記の5大要素にせまる!?!?

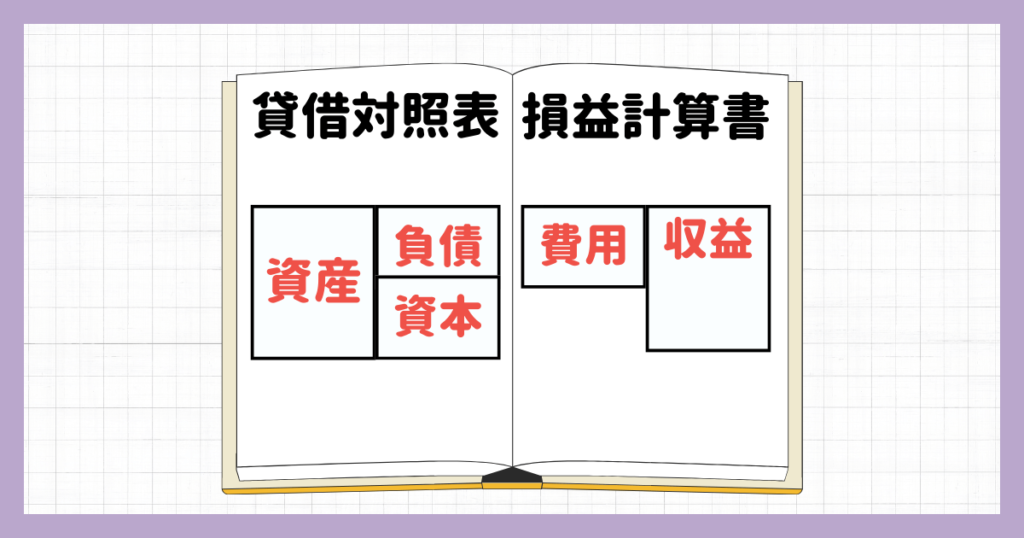

財政状態と経営成績を表すために、財務諸表には「資産」「負債」「資本」「収益」「費用」という5つのカテゴリーに分けて作成するルールがあります。

この5つのカテゴリーを「簿記の5大要素」と呼ばれています!

5つのカテゴリーのうち「資産」「負債」「資本」は貸借対照表(B/S)で表し、「収益」「費用」は損益計算書(P/L)で表されます。

炭水化物、脂質、たんぱく質、ビタミン、ミネラルみたいな感じね!

それは5大栄養素な!

勘定科目ってなーに?

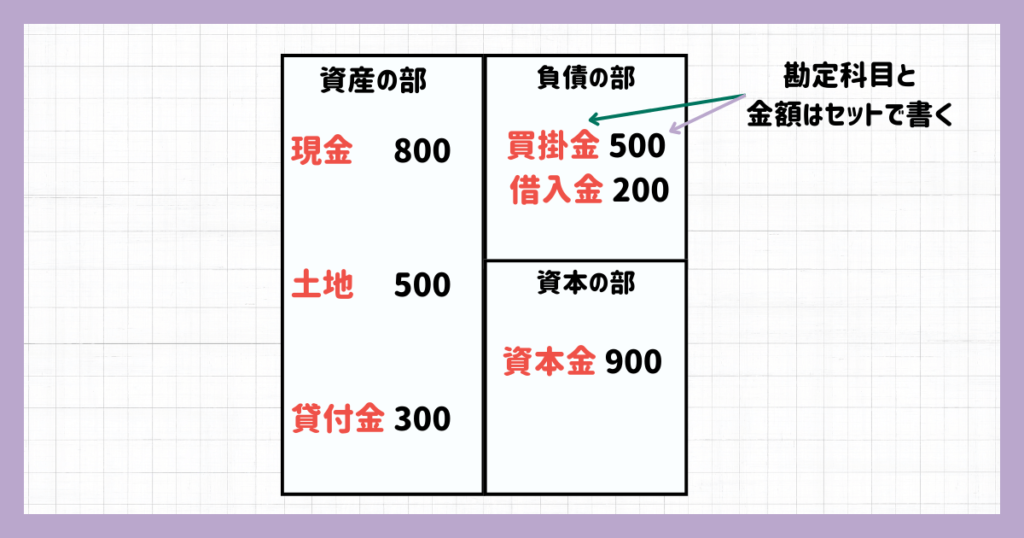

例えばでん太くんがお金(現金)で800円と土地を500円持っているとします。

この場合「貸借対照表(B/S)」には「現金800、土地500円」と書きます。

財務諸表では名称と金額をセットにして記帳していきます!

この名称の部分を「勘定科目」といいます!

家計簿をつける人はなんとなーく想像つくと思いますが、水道代1000円、食費5000円、貯金3000円とか書きますよね?

このように何に使ったお金で、なんのお金なのかわかるように「見出し」として、わかりやすく分類しているのが「勘定科目」です!

先程「簿記の5大要素」を紹介しましたが、全ての「勘定科目」は必ず5つのカテゴリーのどれかに入ります。

この「勘定科目」は何のカテゴリーなんだろう?を理解する事が学習する上でのポイントなのです!

これは家計簿つけてるから凄くわかりやすい!

えっ!意外!

家計簿つけてるの?

でん太しっかりじゃん!

あたりまえじゃん!

ボク電卓だよ!

まぁいつも家計簿と残高合わないけどね!

えっ・・・?あ・・・うん。

まとめ

今回は重要な書類「貸借対照表(B/S)」と「損益計算書(P/L)」の役割について学習しました!

次回は1つずつ焦点を絞って解説していきますので、すこしずつ理解を深めていきましょう!

最後までお付き合いいただきありがとうございました。

- 会社は1年に1回「財政状態」と「経営成績」を報告する!

- 「財政状態」と「経営成績」を報告するには財務諸表が必要!

- 財務諸表は全部で5つあるが、簿記3級は「貸借対照表(B/S)」と「損益計算書(P/L)」だけ!

- 財務諸表は「資産」「負債」「資本」「収益」「費用」の5つのカテゴリーがある!

- なんのお金かわかる見出しとして「勘定科目」というものがある!