前回は財務諸表の役割について学習しました!

会社は年に1回「財政状態」と「経営成績」を報告するという事がわかりましたね!

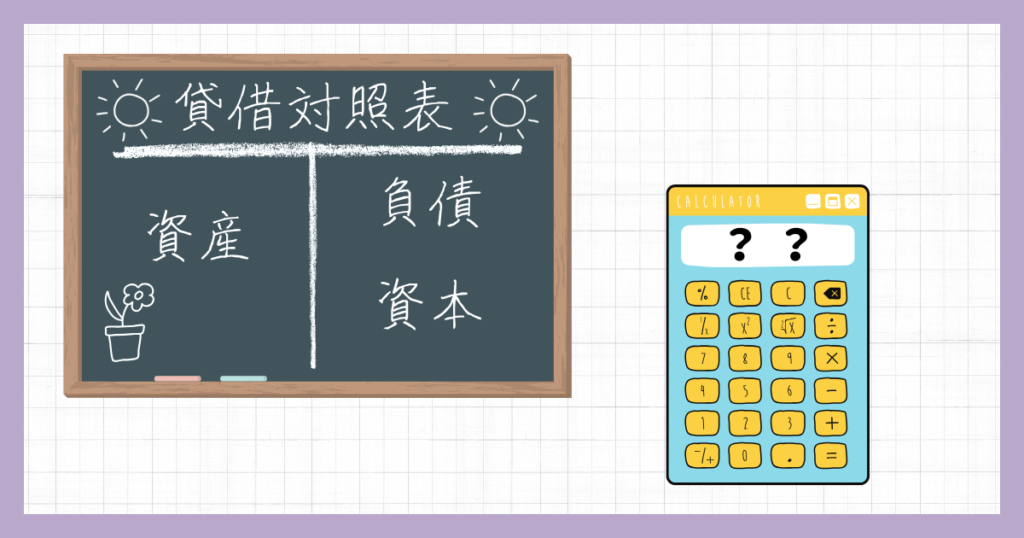

「財政状態」を報告するために「貸借対照表(B/S)」を作成しなくてはいけません!

ではどうやって作成するのでしょう?

そもそも「貸借対照表(B/S)」ってどんなことが書いてあるの?

今回は「貸借対照表(B/S)」について解説していきましょう!

どうせボクには難しいんでしょ!?

まぁまぁそんなこと言わずとにかくやってみよ?

- 「貸借対照表(B/S)」の内容

- 「貸借対照表(B/S)」の作り方

貸借対照表を見てみよう!

まずは「貸借対照表(B/S)」をみてもらいましょう!

こんな感じになっています。

あーもう漢字多いしよく分からんしもう無理・・・・っと思った人は安心してください!

大丈夫です読めるようになります!!!

以前紹介した借入金や資本金なんかも載ってますね!

今はこんな感じの表になるんだなーーぐらいで抑えてください。

ほらやっぱり難しいじゃん!!!

いいから落ち着けって!

あとで分かるようになるから、とりあえずなんとなーくでいいんだよ!

記帳のルール

そういえば記帳するにもルールがあるってお話したの覚えてますか?

まだ見ていない方はこちらからどうぞ!

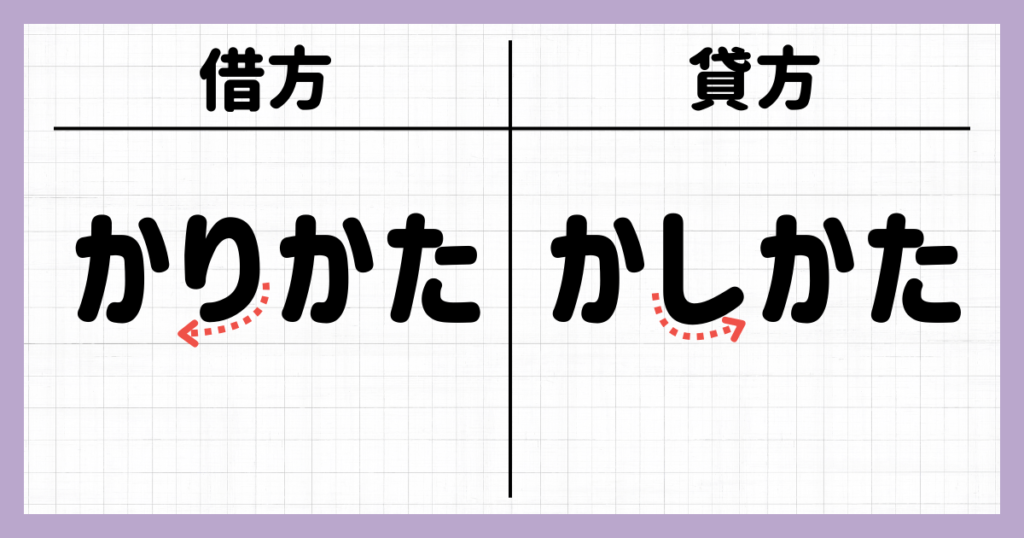

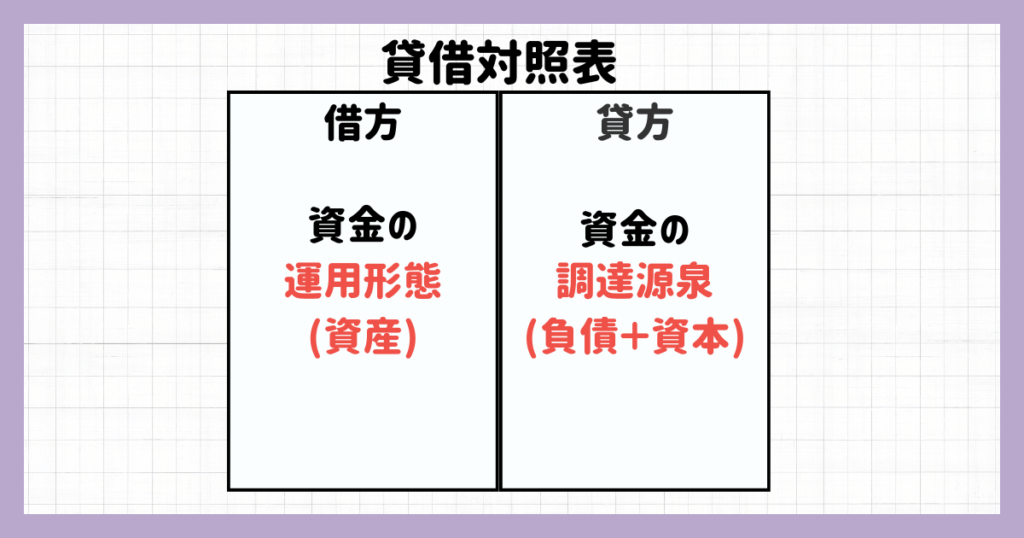

簿記には「借方」「貸方」というのがありました。

「借方」は左に書いて「貸方」は右に書くんでしたね!

覚えられない!って人は「かりかた」「かしかた」とひらがなにするとわかりやすいです!

「り」の終わりが左に向いてて「し」の終わりは右を向いていますよね?

こうやって覚えていきましょう!

この前習ったやつだね!

これは本当に分かりやすい!

今思えばこの教え方ってよく出来てるよなー

覚えやすいもん。

貸借対照表(B/S)には定位置がある!

前回簿記に5つのカテゴリーがあるってお話ししましたがなんでしたっけ?

「資産」・「負債」・「資本(純資産)」・「収益」・「費用」でしたね!

貸借対照表(B/S)は「資産」・「負債」・「資本(純資産)」が記載され、損益計算書(P/L)には「収益」・「費用」が記載されるという事も前回学習しました。

損益計算書(P/L)は置いといて、貸借対照表(B/S)の位置に注目してみましょう!

借方には資産が書いてあり、貸方には負債(上)と資本(下)に書かれています。

この定位置ものすごい大事です!!!!

少しずつ学習しながら覚えていきましょう!

「資産」が炭水化物で脂質が「負債」で「資本」がタンパク質で「収益」がビタミンで「費用」がミネラルって感じかな?

ごめん・・・その例えめっちゃわかりづらい。

借方と貸方の合計は一致する!?

気付いた方もいるかもしれませんが、貸借対照表(B/S)の合計に注目してみると借方(左)と貸方(右)で合計額が一緒なのがわかると思います!

これが簿記の根幹と言われる左と右に別けるルールの力なのです!

ルールに従って記帳していくと必ず合計金額は一致します。

これを「貸借一致の原則」と言います。

貸方(右)と借方(左)が対照になるから貸借対照表(貸借+対照)と言われているんですね!

なんで合計額が一致するのでしょうか?

貸借対照表等式?

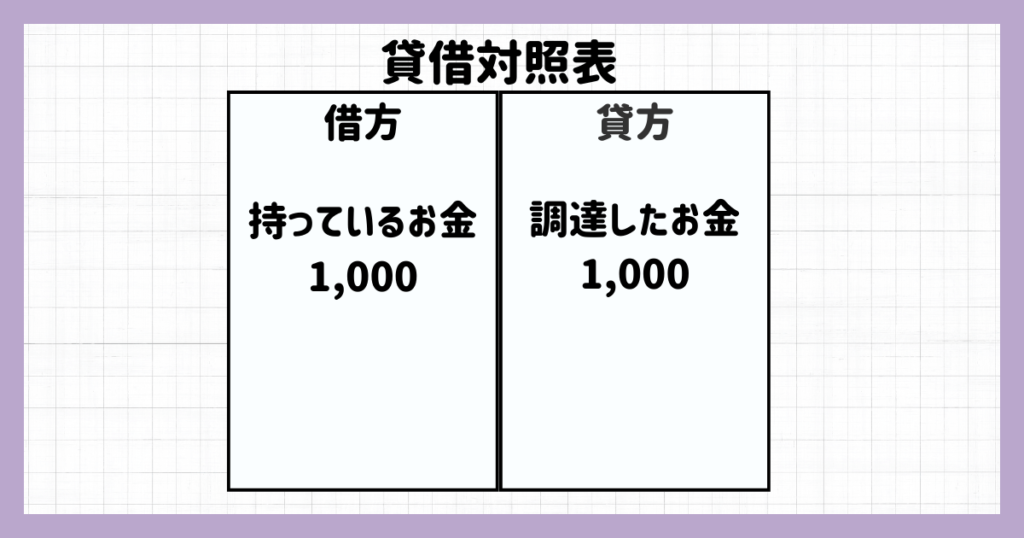

でん太君は起業するために元手となる600円を株主であるこじろー君から出資してもらい調達しました(資本)

しかし設立するためにはまだお金が足りないと思ったでん太君は銀行から400円お金を借りました。(負債)

そうするとでん太君は銀行から借りたお金400円と元手資金600円を合わせて1,000円持っています。(資産)

これを「貸借対照表等式」表すと以下の通りになります。

資産の金額 = 負債の金額 + 資本の金額

(1,000円 = 銀行のお金400円 +出資してもらったお金600円)

負債の金額と資本の金額を足すと資産の金額と一緒になりました。

これで貸借が一致したということになります。

もう少し詳しく見ていきましょう!

すごい!本当に一致した!

そうだね!

取引が多くなると混乱するかもしれないけど、結局は必ず貸借が一致するからどこが間違ってるか分かりやすいね!

そうか!お金が増えたり減ったりしたときに理由も一緒に記録してあるから、貸借が一致するってことなんだね!

おおぉ!するどい!

段々分かってきたね!

そこに気付くのは凄いね!

初めて褒められた・・・!

財政状態を示すのは?

っとその前に!

前回、財政状態とは財産のうち何をいくら持っているか?を報告すると話しました。

これは正確にいうと貸借対照表(B/S)で「資産」「負債」「資本」の3つのカテゴリーの金額を示して報告する事を言います!

| 資産 | どういった資産があり、その資産がどのくらいあるのか? |

|---|---|

| 負債 | どういった負債があり、その資産がどのくらいあるのか? |

| 資本 | 資本をどうやって増やしたか? |

貸借対照表(B/S)を書いてみよう!

では実際に貸借対照表(B/S)を書いてみましょう!

でん太君が会社設立したときのお金の内訳

1,000円 (資産)= 銀行からかりたお金400円(負債) +こじろー君から出資してもらった資金600円(資本)

こちらの状況を貸借対照表で表すとこのようになります。

1つずつポイントを抑えていきます!

Tの字を書いて借方(左)貸方(右)に分ける!

まずは貸借対照表(B/S)のひな形を作成しましょう!

最初に大きくTの字を書きます。

そこから借方(左)と貸方(右)に分けます。

借方(左)は資産の運用形態(資産)、貸方(右)は資金の調達源泉(負債+資本)を書く!

2つ分けたところでそこに何書くねん!!問題なのですが、借方(左)には資産の運用形態(資産)を書き、貸方(右)には資金の調達源泉(負債+資本)を書きます。

資産の運用形態?

ところで借方(左)に「資産の運用形態」を書くと言ってましたが「資産」って何があると思います?

みんなが真っ先に思い浮かぶのは現金(お金)だと思います。

でも「資産」って現金だけじゃなくて仕入れた商品や建物(または土地)なども含まれるんです!

ちなみに車だったり備品も「資産」になります。

だって売ったらすぐ現金になりますもんね!

他には有価証券(株式等)や人に貸したお金(いつかは返済されるから)等の権利も資産に含まれます。

こういったお金の形を表しているものを「資産の運用形態」と言います。

資金の調達源泉?

なんとなーく察しは付くと思いますが、簡単に言うとどうやってお金を用意したのかって事です!

今回でん太くんは会社設立前にこじろー君が出資してくれたお金(資本)と銀行からお金を借りています(負債)

その他にも株式を発行してお金を集める方法(資本)や社債を発行したり(負債)と様々です。

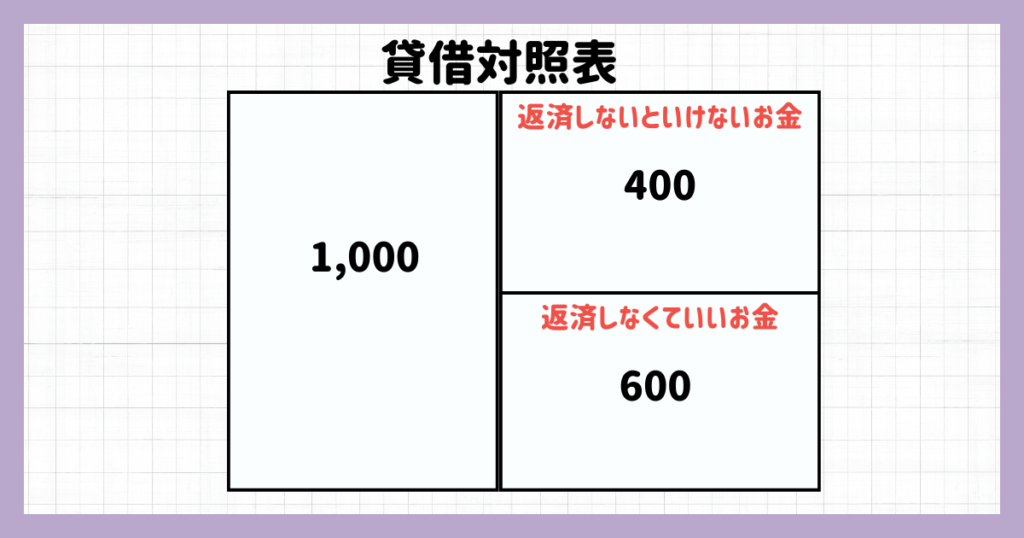

負債と資本の違いって?

- 負債:銀行の借入金等いずれ返済しなくてはいけないお金(他人資本とも呼ばれる)

- 資本:株主からの出資金等返済しなくていいお金、または会社の利益等(自己資本とも呼ばれる)

でん太君は合計で1,000円のお金を用意したので貸方(右)に1,000円(負債+資本)、そして今1,000円のお金を持っているので(資産)借方(左)に1,000円と記入します。

じゃあボクのゲーム機も「資産」って事!?

いや・・・うーんまぁそうなんだけど、会社のお金で買ったらダメよ?

貸方を二つに分解!?

ここで貸方(右)の金額を2つに分解しちゃいます!

先程お話したように「負債」はいずれ返済しないといけないお金で「資本」は返済しなくていいお金でしたね!

これの2つのお金を分かりやすくするために上側に返済しないといけない金額を記入し、下側に返済しないていいお金を記入します。

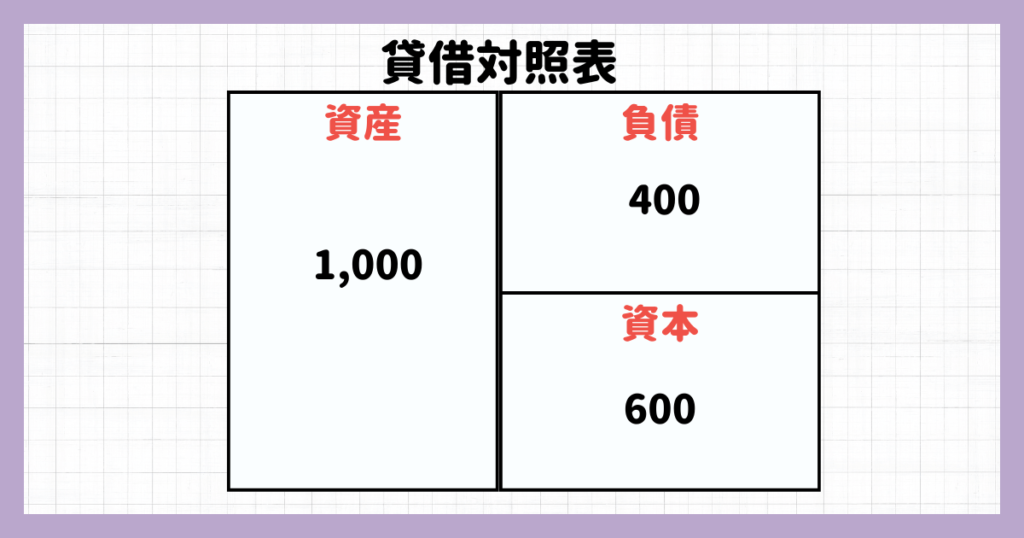

3つのカテゴリーに分けよう!

貸方(右)の分解が終わったら次は「資産」「負債」「資本」の3つのカテゴリーに分けます。

- 資産:会社が所有する物

- 負債:調達した金額のうち、返済義務のあるお金

- 資本:調達した金額のうち、返済義務のないお金

勘定科目を付けよう!

前回の記事で紹介した「勘定科目」覚えてますか?

水道代や食事代等何に使って、なんのお金なのかわかるように「見出し」をつける事でしたね!

ここで3つの「勘定科目」を覚えちゃいます!

現金:お金(預金ではなくお札や硬貨の事)

借入金:借りたお金の事で返済義務がある

資本金:株主から出資を受けたお金で返済義務はない

貸借対照表(B/S)かんせーい!

おめでとうございます!これでようやく貸借対照表(B/S)が完成しました!

どうですか?案外簡単でしょ?

このようにして貸借対照表(B/S)が作られます。

作成していくうちに貸借対照表(B/S)がどうやって財政状態を表しているのかが理解できたと思います。

次回は「資産」「負債」「資本」についてもう少し詳しく見ていきます!

今日学習した事を復習してちょっとずつでいいので覚えていきましょう!

えぇー!あっという間に完成しちゃった!

難しいと思ったけどできちゃったよ!

ポイントを抑えれば誰でも簡単に作れるよ!

実際に作ってみればより分かりやすいかも!

あとは慣れだね!

よし!燃えてきたー!

勉強頑張るぞー!

とりあえず頑張る前に今日はゲームしよう!

いやどっち!?!?!?

- 貸借対照表(B/S)には定位置がある!

- 借方(左)と貸方(右)の合計金額は一致する!

- 財政状態を示すには「資産」「負債」「資本」の金額を報告する!

- 借方(左)は資産の運用形態(資産)、貸方(右)は資金の調達源泉(負債+資本)を書く!

- 3つのカテゴリーに分けて勘定科目を付け足す!