どうも!こじろーです!

前回は「貸借対照表(B/S)」を作成してみました!

作成するには5つのルールがあると分かりましたね!

- 貸借対照表(B/S)には定位置がある!

- 借方(左)と貸方(右)の合計金額は一致する!

- 財政状態を示すには「資産」「負債」「資本」の金額を報告する!

- 借方(左)は資産の運用形態(資産)、貸方(右)は資金の調達源泉(負債+資本)を書く!

- 3つのカテゴリーに分けて勘定科目を付け足す!

覚える事沢山ある・・・

やっていくうちに覚えていくから少しずつ覚えていけばいいんだよ!

忘れちゃった・・・方は前回の記事を見て復習してください!

焦らなくていいのです!ゆっくり覚えていきましょー!

という事で今回は貸借対照表(B/S)で記載される「資産」「負債」「資本」の3要素について

もう少し詳しく見てみたいと思います!

- 取引前後の貸借対照表の動き

- 「資産」「負債」「資本」の3要素について

- 権利(資産)と義務(負債)について

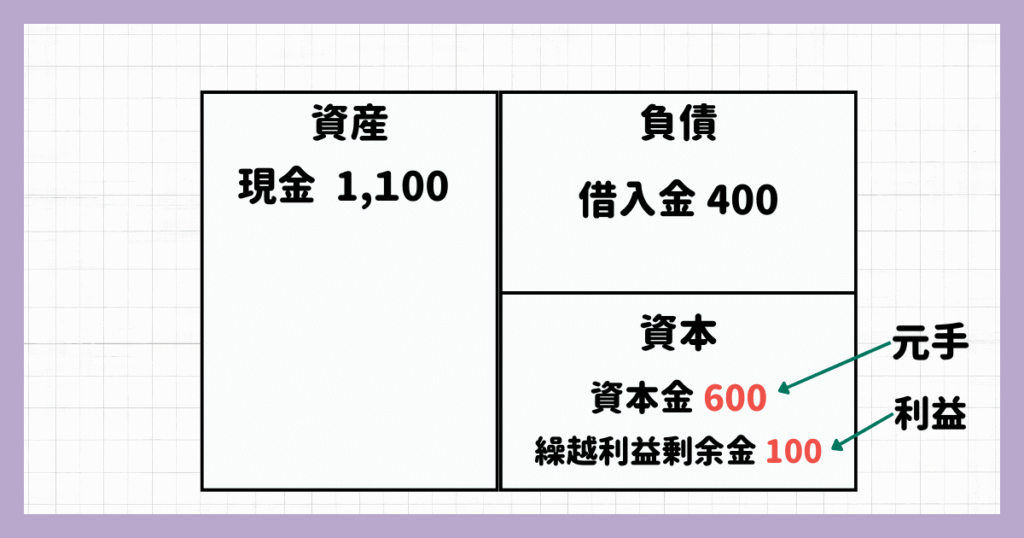

新しい勘定科目「繰越利益剰余金(くりこしりえきじょうよきん)」!

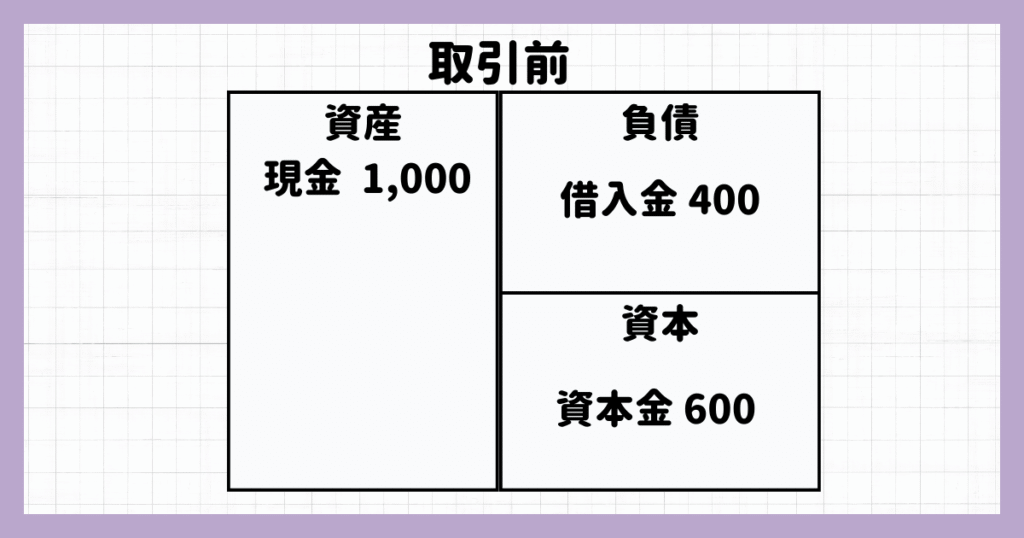

前回は無事に貸借対照表(B/S)を作成する事ができました!

あの時の貸借対照表(B/S)は創業してすぐに作成したものでした。

「現金」「借入金」「資本金」の勘定科目が登場していましたね!

今回は新しく「繰越利益剰余金(くりこしりえきじょうよきん)」という勘定科目が登場します!

漢字が並んでいて難しいと感じるかもしれませんが、ここではシンプルに儲かったお金(利益)と考えてください!

利益に使われる勘定科目

当期純利益は1会計期間(1年)の利益を表すのに対し、繰越利益剰余金はそれまでに積み重ねた利益の合計を表します。

- 当期純利益:その年に稼いだ純利益。(損益計算書(P/L)で使用)

- 繰越利益剰余金:過去に稼いだ純利益の蓄積。

なんかまた難しい言葉がでたよーーー

まぁまぁそんなこと言わずに!

難しい漢字で並んでるけど、要は稼いだお金が繰越利益剰余金って思ってたら大丈夫だよ!

なるほど!利益ってことね!

そういうこと!

当期純利益はまた今度解説するから今回は考えなくていいからね!

取引後の貸借対照表(B/S)をみてみよう!

新しく「繰越利益剰余金」という勘定科目を覚えたところで早速これを使って会社が取引によって利益が出たときの貸借対照表(B/S)の動きに注目してみましょう!

商品売買で稼ぐ!!

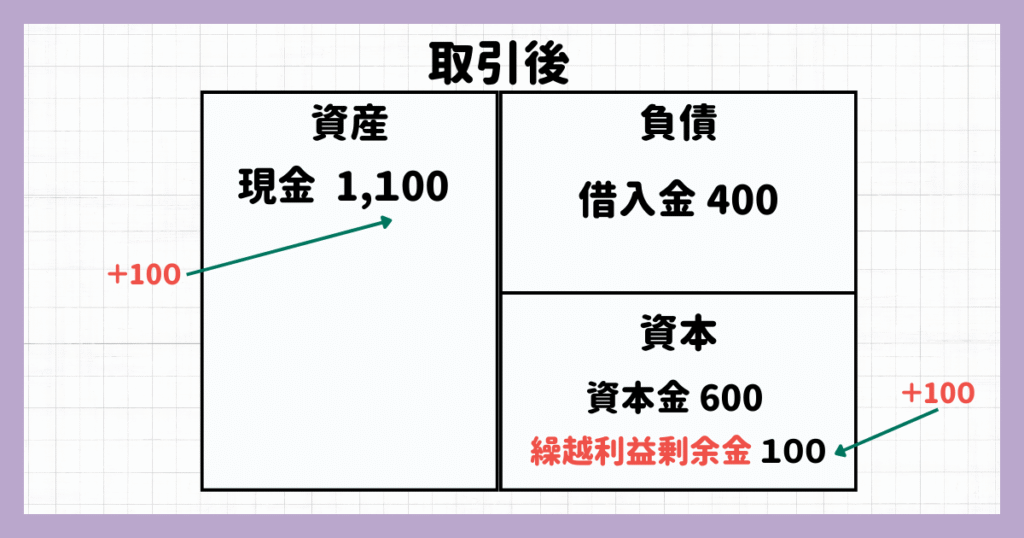

電卓(商品)を400円で仕入れてコジロー商社に500円で売り上げたので、デンターク社は商品売買によって100円儲かった状態です。

この取引の前後を前回(創業時)の貸借対照表(B/S)で表すとこのようになります。

よく見てみると今回初登場の「繰越利益剰余金」が出てきてますね!

この取引の流れを分解して考えてみましょう!

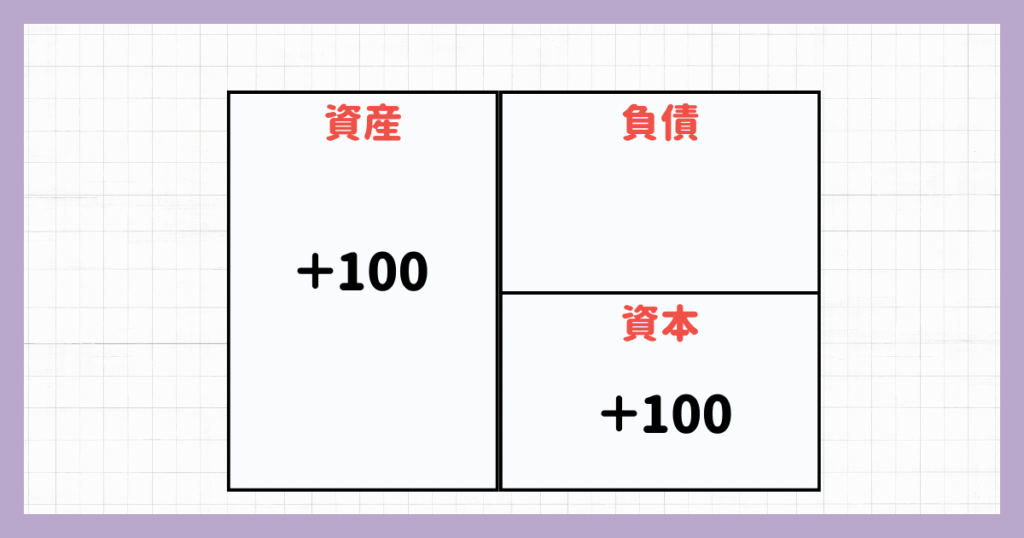

①儲かった現金(資産)と利益(資本)が増える!

商品売買により現金(資産)が増えました!

(コジロー商社に売って得た現金)500円ー(仕入れた現金)400円=100円の利益

「資産」が増えたらもう1つ増やさないといけない項目があります!

前回の学習の時に貸方(右)と借方(左)は一致するルールがあると言ってましたね!

じゃあ借方(左)の資産を増やしたら貸方(右)には何を書かなくてはいけないんですっけ?

そう!「調達源泉」を書かなくてはいけません!

前回の復習になりますが「調達源泉」はどうやってお金を用意(増やす)したかという事です!

今回は商品売買によって利益が発生しています。

もちろんこの利益はどこにも返済する必要はないですよね?

つまり返済義務のないお金ということは資本が増加するということです!

②元手と儲かったお金を区別する!

察しの良い方は気付いたかもしれませんが、出資をうけたお金と儲かったお金は分けて表示します!

ここに「繰越利益剰余金」の勘定科目を使用します!

ここまでのまとめ!

- 利益は返済義務がないので資本が増加する。

- 資本には元手と儲かったお金(利益)で分ける。

元からあった資金と儲かったお金を勘定科目で分けることで一目でわかるようになってるんだね!

おっ!調子が出てきたね!

そういうこと!

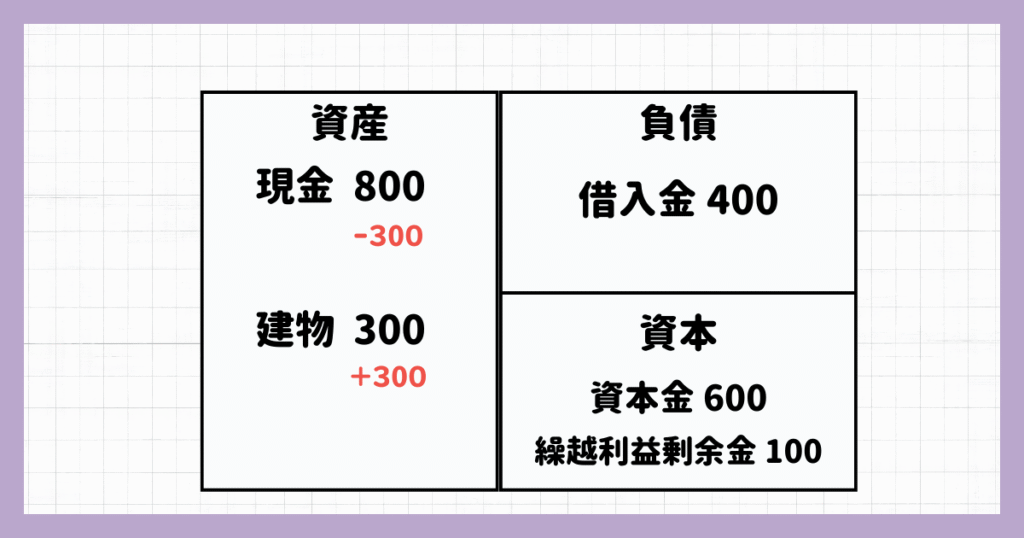

店舗(建物)を購入する!

新しい店舗を構えるためでん太は店舗(建物)をコジロー不動産から300円で購入しました。

先程の商品売買によって100円の利益と合わせて現金1,100円を所有している状態でしたが、建物を購入後は建物300円、現金は800円に変化しています!

これは資産の内訳を表してます!

建物は売ったらすぐお金に換えられますよね?

だから建物も立派な資産になります!

資産の運用形態も所有するものに合わせて変化させていきます。

でん太が持っている資産が現金800円、建物300円持っているので勘定科目を使って分けて表します!

ここで注目して欲しいのが貸借の一致です!

ちゃんと借方(左)1,100円と貸方(右)1,100円とピッタリあってますね!

何度も言いますが必ず貸借は一致するということを覚えておきましょう!

何に使ったかわかるように勘定科目を使って表してるんだね!

そういうことだね!

ポイントは前回の学習で勉強した貸借の一致は必ず覚えておこうね!

貸借対照表ってなんでバランスシートっていうの?

バランスシート(balance sheet)は、ラテン語で天秤を意味する「libra bilanx(リブラ・ビランクス)」が語源となったと言われてます。

世界でもBilanz(独)、bilan(仏)、bilancio(伊)などヨーロッパ各国語と同様に、「libra bilanx (リブラ・ビランクス)」を語源としています。

もうここまでが学習したので気付いていると思いますが、貸方(右)と借方(左)の合計額って必ず一致しますよね?

この一致する形がまるで天秤のように左右釣り合ったように見えるため、このような語源が生まれたという事です。

貸借対照表の3要素に注目!

ここからは皆さんが覚えた3要素である「資産」・「負債」・「資本」についてより詳しく解説していきます!

資産ってなんやねん!

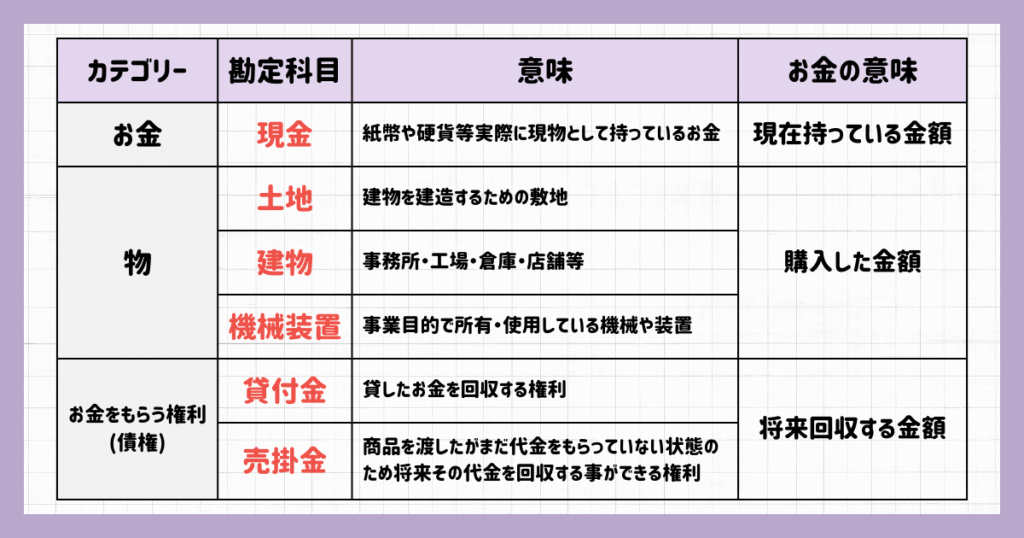

資産は会社が持っているすべての財産の事を言います!

すぐに思い浮かぶお金「現金」やその他に「建物」や「土地」や工場などで使われる「機械装置」等は資産になります。

会社はお金を増やすために資産を保有しています。

なので「資産はお金を増やす元(源泉)となる」と表現する事が出来ますね!

実は資産にもカテゴリーがあって「お金」・「物」・「お金をもらう権利」の3つのカテゴリーに分類することが出来ます!

僕が持っているゲーム機の勘定科目は機械装置だったんだね!

いや全然違うし!

ってか仕事しろや!!

権利ってなんやねん!

この3つのカテゴリーのうち、現金と物に関してはイメージが付きやすいと思いますが、権利って目で見えるわけではないのでイメージしづらいですよね?

ちょっとここを解説していきます!

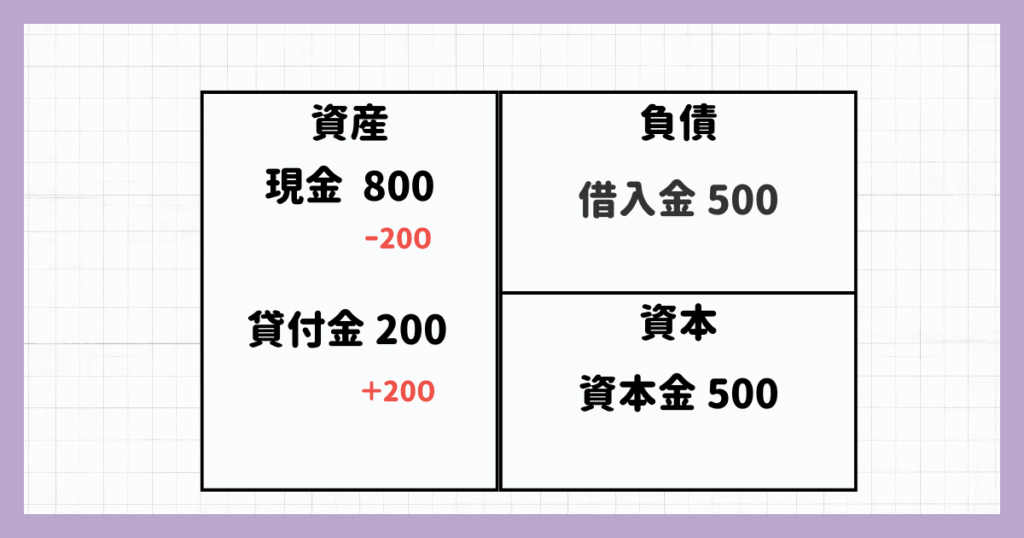

貸付金に注目!

コジロー社がデンターク社に現金200円を貸し付けました。

コジロー社は現金200円貸したので貸借対照表の現金は200円減少しています。

そのかわりに新しく「貸付金」の勘定科目が増えました!

この貸付金が「権利」のカテゴリーに分類されます!

簿記では「お金の貸し付けた=お金を回収する権利(債権)を獲得した」と考えます。

貸してもらったものは必ず返さないといけません!

返してもらえるって事は「将来現金が増える」ってことになります。

簿記では実際に持っている現金だけではなく、目には見えないですが将来増える現金も資産として取り扱います。

そういえばこじろー新作のゲーム出るからお金貸してくれない?

いいよ。うちはトゴ(10日5割)だから10日後に15万円返してね。

んで、あなた初回だから先に利息引いとくよ。

闇金こじろーくんきたぁぁァァァ!!!!

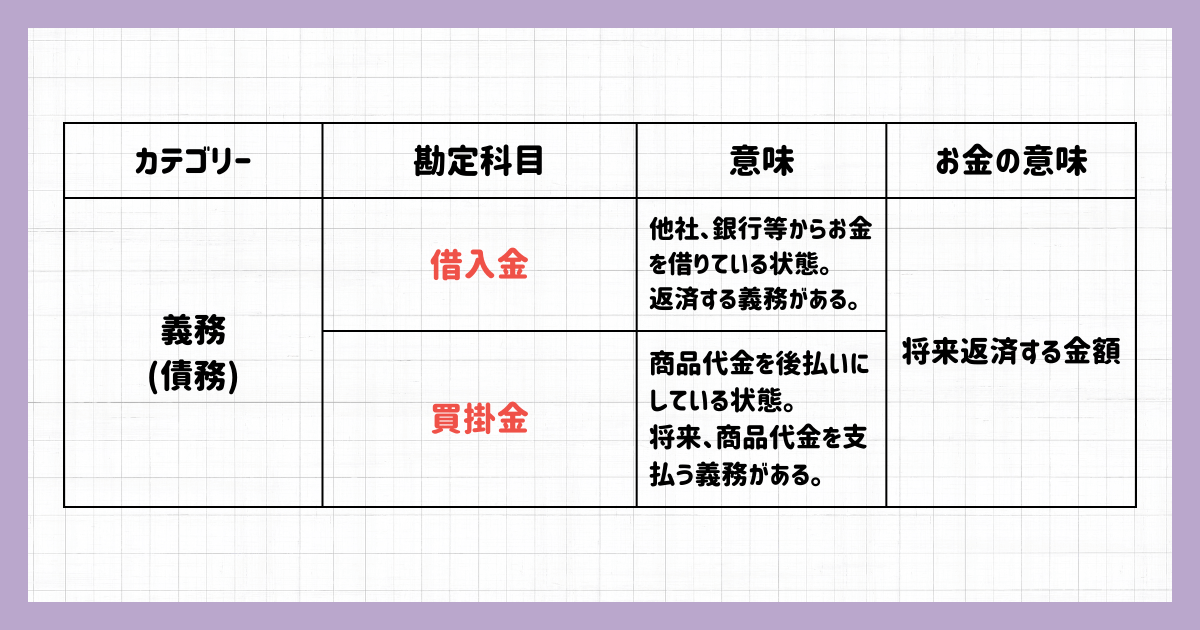

負債ってなんやねん!

負債は貸方(右)に記載されるので、「資金の調達源泉」になりますね!

その中でも返済義務のあるお金の事を負債と言います!

さっきの権利とは反対に「将来支払わなければならない義務(債務)」になります。

負債は会社が持っているマイナスの資産?

先程「権利」の反対は「義務」といった通りこの2つは真逆の性質をもってますよね?

「お金を回収する権利」は現金が増加しますが「お金を支払わなければいけない義務」は現金が減少します。

このような関係にあるという事は「負債」は資産である現金を減らしてしまうので「マイナスの資産」と言われています。

あのぅ~・・・さっきのお金返せなかったらどうなるんですか?

回収すンだよ!!

飛んだらソッコー追い込みだ!

・・・・・・(恐)

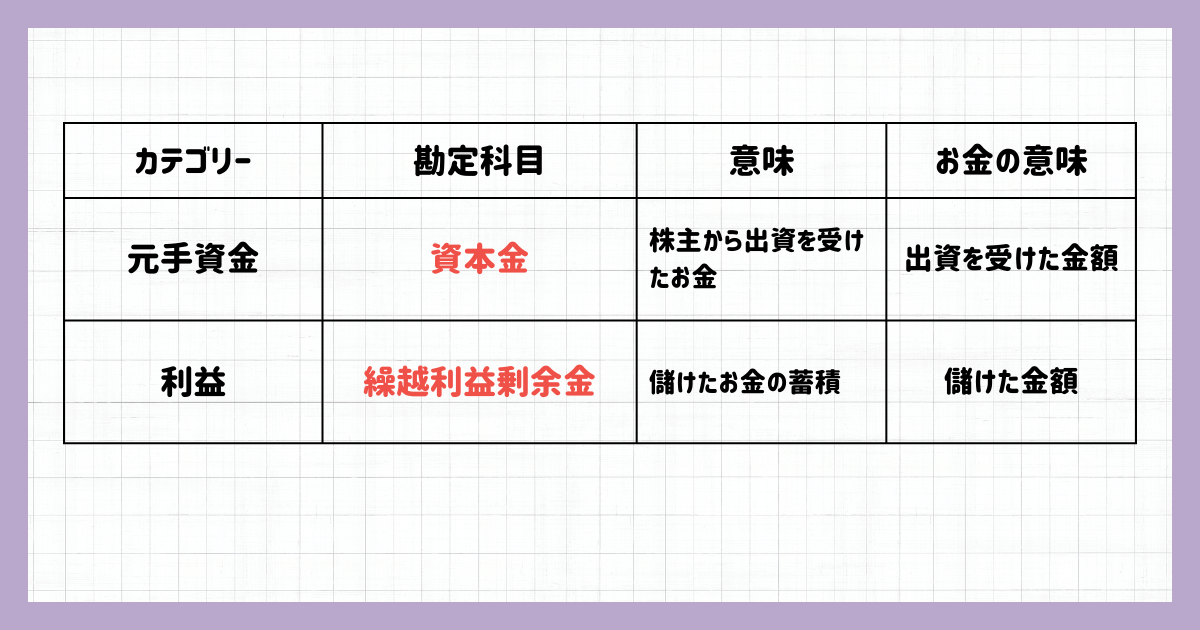

資本ってなんやねん!

資本も負債と同じく貸方(右)に記載されるので、こちらも「資金の調達源泉」になります。

ですが負債とは反対でこっちは返済義務のないお金が資本になります。

資本が増加する理由は「株主から出資を受ける(元手)」か「お金を儲ける(利益)」の2つがあります。

会社が事業を行う目的は、お金を儲けて「繰越利益剰余金」を増やす事ということなのです!

ちょっと勘違いしやすいのですが資本は資金の調達源泉の金額になるので、今持っている現金の合計額ではないという事を理解しておきましょう!

ん?と思う方もいると思うのでちょっと詳しく解説します!

資本額=現金額ではないんです!

この取引は貸借対照表においてこのように表されます。

1,000円の出資を受けそのお金を使って500円の土地を購入しています。

そうすると現金500円減少してますが土地500円が増えています。

資産の運用形態(現金500円+土地500円)=資金の調達源泉(資本金1,000円)

こう考えることができ貸借も一致します!

このように「資本の金額と現金の額は別の概念」という点を理解しておきましょう!

資産ー負債=資本(純粋な資産)!

簿記における資本なのですが、実は正確には企業が所有する資産の総額から負債の総額を差し引いた金額の事を言います。

この差額を正味の財産と呼び純資産、正味資産、純財産とも呼ばれます。

お疲れさまでした!今回で「資産」・「負債」・「資本」の事がなんとなーく理解できたかと思います!

やりながら少しずつ覚えられると思うので焦らずゆっくり勉強していきましょう!

勉強ばかりだと疲れるますので、たまには自分へのご褒美に美味しいものでも食べましょう!

ではまたー!

自分がしてきた事の責任を何処かできちんと取れば人は変わる。

もういいって!!!恐いって!!!!

- 利益は返済義務がないので資本が増加する!

- 資本には出資(元手)と儲かったお金(利益)で分ける!

- 資産には「お金」・「物」・「お金をもらう権利」3つのカテゴリーがある!

- 権利(資産)は「将来貸し付けたお金を回収する権利」!

- 義務(負債)は「将来お金を支払わなければいけない義務」!

- 資産ー負債=資本(純資産)!